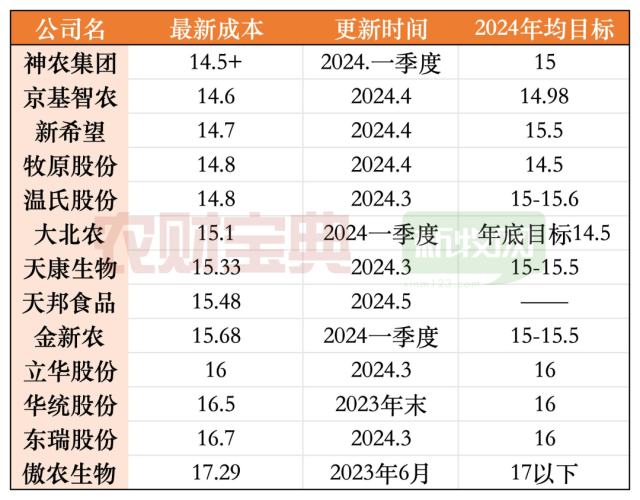

2024年3-4月,有巨上市企业养猪成本出现明显下降,头年10家企业成本进入16元/公斤以下,卷王降本近元温氏、有巨新希望、头年神农、卷王降本近元京基智农、有巨牧原等5家企业企业最新成本均降至15元/公斤以下。头年

相较于2023年年末,卷王降本近元天康生物成本下降超1.3元/公斤,有巨温氏、头年新希望等企业成本下降均接近1元/公斤。

相较于2023年一季度,牧原股份下降0.7元/公斤,神农降低成本2.2元/公斤,温氏股份下降2.2元/公斤,新希望下降2.3元/公斤,京基智农下降2.82元/公斤……

猪企成本快速下降主要源于饲料成本和仔猪成本下降

猪企成本快速下降,主要原因是什么?从不同企业的反馈来看,主要源于饲料成本的下降,断奶仔猪成本的下降,以及疫病的良好控制。

不同企业之间成本下降的侧重点有所区别。

例如,牧原股份一季度末成本从去年年末的15.3元/公斤下降至15.1元/公斤,主要因为疫病对猪群影响逐步降低,生产成绩改善、饲料价格下降以及出栏量增加带来的期间费用摊销下降。牧原计划2024年年均成本目标达到14.5元/公斤。在降本规划中,饲料价格下降预计能够贡献0.3元/kg左右,疫病防控等生产管理上的改善预计有0.3元/kg左右的降本空间。

对温氏股份而言,成本环比下降主要源于疫病防控效果显著,叠加饲料原料价格下降等因素。3月份温氏股份单头肉猪已经基本实现盈亏平衡。

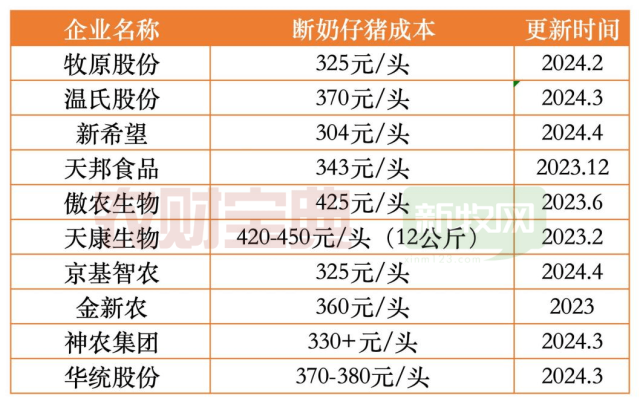

新希望则表示,4月份断奶成本已经降至304元,同比去年降低了120元,而出栏肥猪中的苗种成本也下降了0.5,达到了3元/kg左右。此外,4月的成活率达到92%,同比去年提高 3个百分点,料肉比降到2.65,同比去年下降接近0.2。一季度PSY达到25左右,同比去年提高3。

大北农表示,猪苗成本也下降了约0.45元/公斤,饲料成本下降约1.5元/公斤,其中饲料价格下降及配方优化贡献约1元/公斤,料肉比改善0.15左右,贡献约0.5 元/公斤。兽药疫苗成本,费用等其他也有下降。

神农集团也表示,养猪成本下降最大一方面原因是今年的原料价格下降。养殖成本项目中饲料成本从去年四季度至今年4月份下降了约0.6元/公斤。此外,公司出栏生猪结构得到改善,三元商品猪出栏占比持续提升,料肉比下降到了今年一季度的2.57。

从统计的最新仔猪成本来看,2024年一季度前后,新希望断奶仔猪成本最低,达到304元/头,牧原股份和京基智农以325元/头并列第二,神农330+元/头排名第四,而温氏股份仔猪成本相对较高,为370元/头。

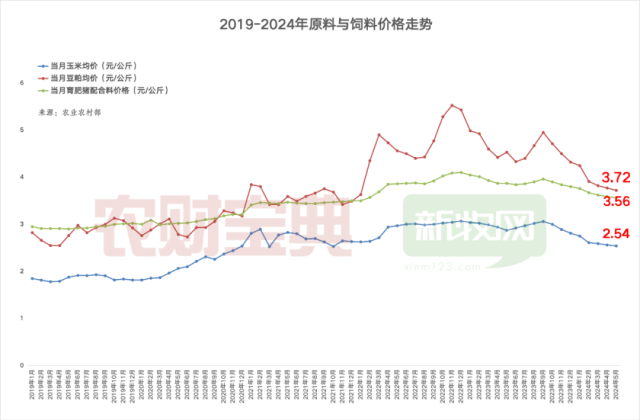

从饲料端来看,自去年9月份以来,玉米、豆粕饲料原料价格和育肥猪配合饲料价格就在持续下降。根据农业农村部统计,育肥猪配合饲料价格从去年9月份的3.96元/公斤降至今年3月份3.62元/公斤,半年下降了8.6%,5月份继续降至3.56元/公斤。

需要关注后续饲料和仔猪价格上涨

在猪价无法控制的情况下,做好成本控制是养猪企业走出亏损泥潭最重要的路径。养猪成本的下降为企业减轻不少盈利压力。

今年一季度,20家上市猪企总亏损约为60多亿。尽管依然在亏损,成本改善背景下,不少企业今年一季度的净利润同比去年还是有所增长的,亏损幅度缩小。

如温氏股份一季度末净利润同比增长55.04%,大北农同比增长32.16%,金新农同比增长47.45%,神农集团同比增长96.63%,天康生物增长幅度最大,达到478.54%。

在为行业成本优化点赞的同时,也有几个方面值得注意。

一是,本轮成本的下降主要来自饲料原料成本和仔猪成本的下降。这两项成本在未来有反弹的可能。

饲料原料在过去两年有过大幅上涨的历史。2022年11月左右,玉米、豆粕和配合料价格都来到了历史高位,而如今育肥猪配合料价格是降到了2022年2月份的水平,玉米、豆粕价格则跌回2021年9月份,分别比高点下降了13%,17%和32.7%。

尽管如今饲料原料价格明显回调,但依然比2021年时要高。从价格走势图可以发现,饲料原料价格长期是呈现上升趋势的。

因此,不排除未来饲料原料价格再次上涨的可能,从而导致养猪成本再次回升。

从大北农的公开信息中,饲料价格下降及配方优化贡献约1元/公斤,料肉比改善0.15左右,贡献约0.5元/公斤。可见饲料价格对成本带来大部分的影响,因此企业要维持降本成果,还需要持续关注减少原料价格波动影响。

仔猪方面,2023年年中之后,仔猪价格持续下跌,三四季度断奶仔猪价格来到200-300元/头,跌破当时的成本线。不乏企业在该阶段低价购入仔猪,使2024年一季度尤其是4月份出栏成本出现明显跳跃式下降。当然,生产成绩的改善、种猪品种的改良和种猪利用策略的改善,也使得企业仔猪成本持续下降。

2024年开年,仔猪价格开始出现回升,预计外购仔猪较多的企业,在今年下半年后成本有可能随之出现上升。

笔者认为,养猪要关注生产也要关注经营。根据市场行情波动进行仔猪交易实现增效降本是四两拨千斤的经营策略,同时要两条腿走路,从PSY等生产成绩的提升上来降低仔猪成本,这样才能使得降本成果更加稳固。

优势企业应保持稳扎稳打

不难发现,在2023年,牧原股份以15元/公斤左右的成本在业内可以算一骑绝尘,在一众16元/公斤以上,甚至18元/公斤左右的成本里显得格外突出。

但到了2024年,牧原的成本就已经不是行业最低,在目前公开的3、4月份成本数据中,排在神农集团、京基智农和新希望之后。

见贤思齐,头部企业起到标杆作用,将带动行业整体向更优成本目标迈进。这无疑是一场进步,既减少了资源浪费,也提升了行业整体生产效益。

但另一方面,行业变化如此之快,也令人惊叹。你追我赶之中,同样令人更加焦虑。

如果优势企业要趁着优势继续扩张,未来要以成本领先来赚钱恐怕会更难。从近年来非瘟防控和成本控制的过程可见,行业中互相学习和同化的能力是惊人的,阶段优势很难形成真正的壁垒。上个阶段成本竞争的优胜者还未扭亏为盈,如今的优势便被赶上。

因此,笔者认为,当下优势企业最应该做的还是“克制欲望”。一季度末,20家上市猪企负债已经超4000亿,这种情况下,企业稳扎稳打,先把能赚到的钱赚到,降低负债率,优化经营才是重中之重。

【作者】王之娴

【来源】南方农村报 农财宝典

(作者:企业中心)